El nuevo recibo salarial incluirá los costes de Seguridad Social a cargo de la empresa

![]() 18/11/2014

18/11/2014

![]() Equipo PIMELAB

Equipo PIMELAB

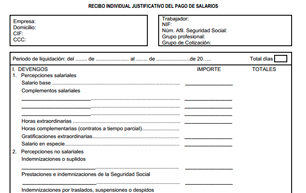

El pasado día 11 de noviembre se publicó en el BOE la Orden ESS/2098/2014, de 6 de noviembre, por la que se modifica el anexo de la Orden de 27 de diciembre de 1994, por la que se aprueba el nuevo modelo de recibo individual.

En este nuevo modelo se incluyen las modificaciones incorporadas en el texto refundido de la Ley General de la Seguridad Social sobre el modelo de recibo individual de salarios (conocido comúnmente como nómina):

- El empresario descontará a sus trabajadores, en el momento de hacerles efectivas sus retribuciones, la aportación que corresponda a cada uno de ellos. Si no efectuase el descuento en dicho momento no podrá realizarlo con posterioridad, quedando obligado a ingresar la totalidad de las cuotas a su exclusivo cargo.

- En los justificantes de pago de dichas retribuciones, el empresario deberá informar a los trabajadores de la cuantía total de la cotización a la Seguridad Social indicado la parte de la cotización que corresponde a la aportación del empresario y la parte correspondiente al trabajador, en los términos que reglamentariamente se determinen.

Hasta ahora, en los recibos de salarios de los trabajadores únicamente constaban la base de cotización y el tipo de retención correspondientes a la aportación del trabajador, pero no la determinación de la aportación del empresario.

La orden entró en vigor día 12 de noviembre de 2014. Las empresas tendrán un plazo de seis meses a partir de la fecha de entrada en vigor de esta orden para adaptarse al nuevo modelo de recibo salarial.